公司新闻

凯发国际高测股份发布2024年度业绩快报亏损0483亿元低于分析师预期

2025-02-28 22:02:12

2025-02-28 22:02:12 浏览次数: 次

浏览次数: 次 返回列表

返回列表证券之星消息,高测股份近日即将发布2024年年报,根据2月27日发布的业绩快报,归属净利润亏损0.483亿元,同比减少103.31%。该数据低于大多数分析师的预期,此前分析师普遍预期2024年净利润为盈利4.86亿元左右。

报告期内,公司实现营业收入 447,423.68 万元,同比降低 27.65%;实现归属于母公司所有者的净利润-4,831.50 万元,同比降低 103.31%;实现归属于母公司所有者的扣除非经常性损益的净利润-11,325.93 万元,同比降低 107.89%;报告期末,公司总资产 774,695.26 万元,较期初减少 20.78%;归属于母公司的所有者权益 367,615.59 万元,较期初减少 9.50%。

2024 年光伏全产业链产品价格持续大幅下行,行业开工率整体不足,导致公司金刚线及硅片切割加工服务业务销售收入及毛利率大幅下降,盈利能力下降;同时,公司根据《企业会计准则》及公司会计政策等相关规定,基于谨慎性原则计提的减值准备增加,导致公司本报告期业绩出现亏损。

2024 年全球光伏新增装机继续保持增长但行业供需失衡矛盾突出,在严峻的市场环境下,公司充分发挥“切割设备+切割耗材+切割工艺”技术闭环优势,持续打造专业化切割技术及成本优势,不断提高产品竞争力,各项业务实现韧性发展。光伏设备龙头地位稳固;金刚线出货规模及市占率稳步提升;硅片切割加工服务出货规模大幅增长,渗透率持续提升;半导体等创新业务保持竞争力持续领先,并成功拓展石材切割场景。

公司将持续加大研发投入,不断筑高专业化切割技术壁垒,实现持续降本增效,不断提升产品竞争力,推动金刚线及硅片切割加工服务出货规模持续提升,加速半导体等创新业务产品升级迭代,多方位推动盈利能力修复。

1、报告期内,公司营业利润同比降低 104.26%,利润总额同比降低 105.59%,实现归属于母公司所有者的净利润同比降低 103.31%,实现归属于母公司所有者的扣除非经常性损益的净利润同比降低 107.89%,基本每股收益降低 103.25%,加权平均净资产收益率降低 47.39%,影响上述指标变动的主要原因是:2024 年光伏全产业链产品价格持续大幅下行,行业开工率整体不足,导致公司金刚线及硅片切割加工服务业务销售收入及毛利率大幅下降,盈利能力下降;同时,公司根据《企业会计准则》及公司会计政策等相关规定,基于谨慎性原则计提的减值准备增加,导致公司本报告期业绩出现亏损。

2、报告期末,公司股本较报告期初增长 61.25%,影响上述指标变动的主要原因是:(1)报告期内,公司 2023 年年度权益分派方案实施完毕,以资本公积金向全体股东每 10 股转增 6 股;(2)报告期内,公司完成 2021 年限制性股票激励计划首次授予部分第三个归属期、2023 年限制性股票激励计划首次授予部分第一个归属期和 2021 年限制性股票激励计划预留授予部分第三个归属期符合归属条件的股票归属。

高测股份(688556)主营业务:高硬脆材料切割设备和切割耗材的研发、生产和销售。

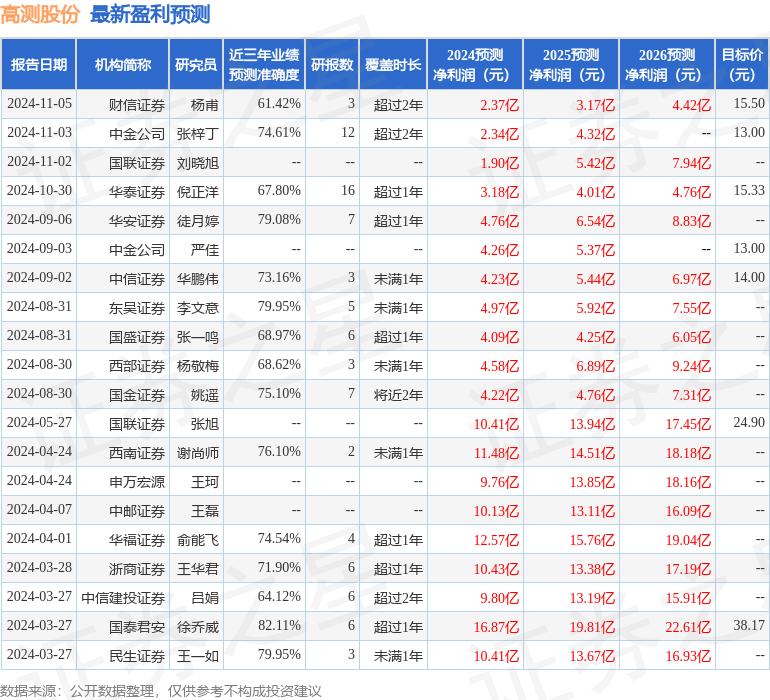

证券之星数据中心根据近三年发布的研报数据计算,国泰君安徐乔威研究员团队对该股研究较为深入,近三年预测准确度均值高达82.11%,其预测高测股份2024年度归属净利润为盈利16.87亿元,根据现价换算的预测PE为2.24。

上述研究员的预测准确度均值由证券之星数据中心根据近三年发布的研报预测数据,回测未来预测准确率计算而成。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备240019号),不构成投资建议。

证券之星估值分析提示高测股份盈利能力一般,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。如该文标记为算法生成,算法公示请见 网信算备240019号。