公司新闻

中国巨石护航振石股份IPO张毓强父子拿走11亿分红

2025-07-31 10:21:59

2025-07-31 10:21:59 浏览次数: 次

浏览次数: 次 返回列表

返回列表私有化退市6年后,曾经的“玻纤第一股”中国恒石(,以浙江振石新材料股份有限公司(简称:振石股份)的名称,高调回归A股市场。

在营业收入连续两年下滑的背景下,振石股份选择向沪主板发起冲击,目前进入已问询阶段。本次IPO,振石股份拟募资39.81亿元,进一步扩大自身在在玻璃纤维制品和复合材料行业的优势。

但市场似乎对此疑虑重重。首当其冲的便是振石股份与中国巨石(600176.SH)、振石集团之间长达20多年的关系和剪不断的关联交易。此前成功登陆港交所,中国巨石就扮演了幕后功臣的角色,10年过去,双方的关联交易依旧密切。2024年,振石股份与中国巨石的关联交易占到其采购成本的六成,独立性问题自然备受关注。

此外,振石股份的收入规模虽然较大,但应收账款也随之走高,2024年有将近半数收入“打白条”,在手现金难以覆盖短债。

为缓解短期债务压力,振石股份调节了长短债结构,大幅收缩短债缺口,但2024年长期借款同比增加13.18亿元,增幅达118.19%。

IPO前,振石股份进行了大规模的分红,2022年及2023年分红金额合计约11.40亿元,其中约11亿元进入了实控人父子口袋。

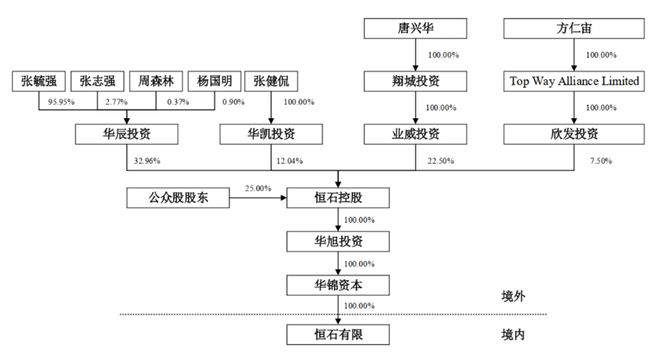

振石股份的历史可以追溯至2000年9月成立的恒石有限(曾用名:恒石纤维),由自然人唐兴华出资310万美元成立。

2000年-2003年,恒石有限录得亏损,2004年唐兴华请来张毓强帮助改善业务,并将60%的股份转让给了张毓强实际控制的浙江桐乡振石股份有限公司(现:振石控股集团有限公司,简称:振石集团),共谋发展。

履历上看,唐兴华和张毓强并无直接交集。不过瑞财经《预审IPO》注意到,张毓强创立的中国巨石(600176.SH),和唐兴华就职的北新建材,实控人均为中国建材(03323.HK)。这层关联之下,中国巨石在振石股份的发展中,一直扮演着非常重要的角色。

自2000年成立以来,恒石有限多次向中国巨石及振石集团采购玻璃纤维。到了2013年和2014年,恒石有限更是直接与振石集团订立年度采购协议采购玻璃纤维,而振石集团则以背对背基准从中国巨石取得玻璃纤维,这种采购模式从2013年2月持续到2015年3月,也就是恒石有限谋划赴港IPO前夕。

背靠中国建材和振石集团,恒石有限迅速壮大。根据DNV GL报告,以2014年的销售量以吨为单位计,恒石有限的风机叶片用玻璃纤维织物的出口量,于所有中国公司中高居首位;是全球风机叶片用玻璃纤维织物三大制造商及供应商之一,且是其中唯一一家中国公司。

与中国巨石的深度捆绑,恒石有限不仅扭转了亏损局面,在张毓强的运作下,还通过成立一系列境外投资公司完成重组,以“玻纤第一股”的头衔成功闯入资本市场。

2015年12月21月,恒石有限在境外以恒石控股为主体,每股2.15港元的价格登陆港交所,股票代码为1197.HK,股票简称“中国恒石”。

wind数据显示,其公开招股部份只接获约32%的认购,首日开报2.1港元/股,较上市定价低2.3%。最后是中国建材控股有限公司作为基石投资者以2.15港元/股价格,认购3604.8万股。

起步曲折,上市后的中国恒石似乎没有想象中的发展顺利。2015年-2018年,其营收规模一直徘徊在10亿元-15亿元之间,其收入构成中,六成以上来自海外市场,特别是欧洲市场,还一度面临调查等外部风险。受限于股份流动性,难以通过公开市场筹集资金,为落实一系列长期转型及增长策略,彼时的控股股东华辰投资及一致行动人向中国恒石发出私有化要约。张毓强持有华辰投资95.95%,并且实际控制。

2019年4月,张毓强、张健侃父子实际控制的和石复合材料以每股2.50港元价格收购中国恒石20,548.00万股股份,3个月后,中国恒石完成私有化退市,恒石有限开启新一轮重组。

2020年8月6日,恒石有限的直接股东华锦资本与桐乡务石签署了《股权转让协议》,约定华锦资本将其持有的恒石有限50.10%股权,对应注册资本6,905.78万美元,以1,696.73万美元的价格转让予桐乡务石。桐乡务石由张健侃直接持有94.70%股权,该转让属于同一控制下的转让。

本次股权转让完成后,恒石有限分别由桐乡务石和华锦资本持股50.10%、49.90%。随后,桐乡务石又以其持有的恒石有限50.10%股权作为出资设立桐乡华嘉,股东由桐乡务石变更为桐乡华嘉。

桐乡华嘉目前作为控股股东持有振石股份56.27%的股权,股权穿透后由张健侃和其全资持有的华凯投资最终控制。

2023年4月,华锦资本将其持有的恒石有限39.24%、6.97%、2.36%、1.33%,合计49.9%的股权分别转让予桐乡华嘉、振石集团、邱中伟、桐乡泽石,红筹架构完成拆除。从结果上看,张毓强、张健侃对振石股份的控制权进一步加强。

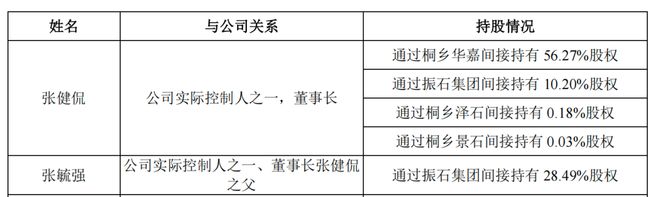

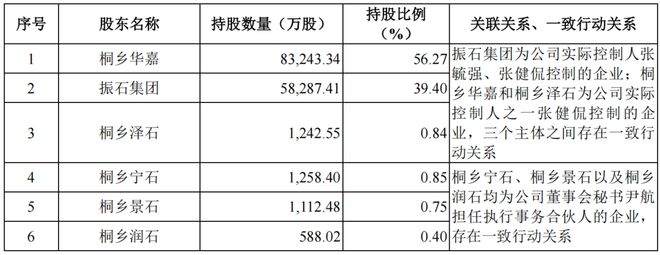

2023年6月20日,恒石有限整体变更为股份有限公司,以振石股份为主体向上交所主板发起冲击。截至本招股说明书签署日,振石股份7位股东中,控股股东莞桐乡华嘉外,其他直接持股5%以上股份的股东还有振石集团,持股比例39.4%。张毓强持有振石集团72.31%份额,并担任董事长;张健侃通过桐乡务石持股25.89%任总经理;剩下1.79%属于自然人周森林。

截止递表,张毓强和张健侃,通过桐乡华嘉、桐乡泽石、振石集团合计持有96.51%的股份,为共同实控人。张健侃任公司董事长。

其余股东中,桐乡宁石、桐乡景石以、桐乡润石均为董事会秘书尹航担任执行事务合伙人的企业,存在一致行动关系,合计持股2%。

另一名自然人股东邱中伟,持股比例1.49%,属于外资股份。邱中伟系中国香港籍人士,未在公司担任任何职务。

2019年7月上市主体恒石控股完成私有化并退市后,邱中伟重新入股恒石控股从而间接持股2.36%,并委托和石复合材料代为持有。为谋划沪主板上市,2023年4月,邱中伟通过受让华锦资本所持有的恒石有限2.36%股权,解除与和石复合材料之间的代持关系解除。

本次IPO,振石股份的定位从此前的“全球领先的风机叶片用玻璃纤维织物制造商及供应商”,变为“主要从事清洁能源领域纤维增强材料研产销的国家级高新技术企业”,主要产品包括清洁能源功能材料及其他纤维增强材料,下游应用覆盖风力发电、光伏发电、新能源汽车、建筑建材、交通运输、电子电气及化工环保等行业。定位变了,但实际上,其大部分收益依然来自向风机叶片行业客户销售玻璃纤维织物。

在风电叶片材料细分领域,振石股份始终保持领先的市场竞争地位,产能规模全球领先,产品远销全球30多个国家和地区。客户包括明阳智能、远景能源、三一重能、维斯塔斯(Vestas)、西门子歌美飒(Siemens Gamesa)、迪皮埃(TPI)等。

2022年-2024年(简称:报告期),振石股份分别实现52.67亿元、51.24亿元、44.39亿元营业收入,收入规模较大,但呈现连续两年下滑态势。

与此前IPO相比,其来自境外的收入大幅下降,各期分别占当期主营业务收入的25.99%、21.60%、24.77%,转战国内市场策略效果明显。

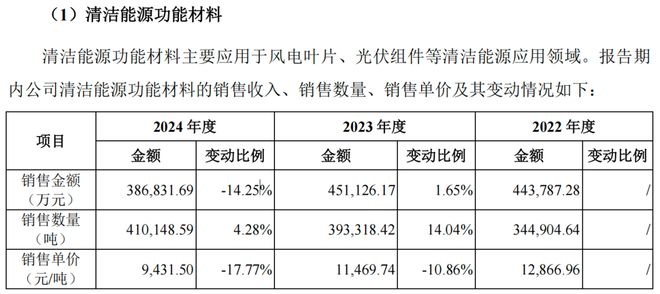

其主营业务收入中,有85%以上来自清洁能源功能材料的销售,主要应用于风电叶片、光伏组件等清洁能源应用领域。2023年和2024年,全球及国内风电新增装机量持续创历史新高,振石股份清洁能源功能材料实现销售数量逐年稳定上升,但受销售单价下滑影响,总体销售收入存在波动,2024年同比下降14.25%。

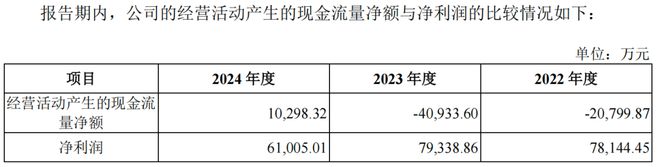

收入波动,振石股份的经营活动现金流量净额与净利润出现背离。2022年和2023年,振石股份在连续两年手握近8亿净利润的情况下,经营现金流出现2.08亿元、4.09亿元缺口;到了2024年,净利润同比减少23.11%,经营现金流反而实现转正,为1.03亿元。

2022年-2024年,振石股份实现净利润7.81亿元、7.93亿元、6.10亿元,其解释称2024年利润下滑主要源于风电拉挤型材市场恶性价格竞争导致主动放弃低利润订单,以及原材料价格下降使产品收入降幅大于成本降幅。

而2022年和2023年经营活动现金流量净额为负,主要原因为公司对客户采取电汇支付和承兑汇票相结合的结算方式,报告期内公司以票据结算的销售回款金额较大,而该部分票据回款未体现在经营活动产生的现金流入中。

同期,振石股份计入筹资活动的票据贴现金额分别为3.85亿元、7.27亿元、7.41亿元,调整后经营活动产生的现金流量净额分别为1.77亿元、3.28亿元、8.44亿元。

尽管通过调整实现了经营活动的正向现金流入,但不可忽视的是,振石股份不断走高的应收账款,各期分别为11.48亿元、19.20亿元、21.08亿元,2024年末应收账款余额占当年营收比重达47.48%。

近半数收入“打白条”,振石股份各期末账上货币资金分别为14.04亿元、16.76亿元、13.69亿元;短期借款15.98亿元、32.40亿元、15.87亿元,占流动负债的31.22%、67.49%、43.83%;一年内到期的非流动负债9538.17万元、1.91亿元、5.80亿元;存在2.89亿元、17.55亿元、7.98亿元的缺口。

其短期借款主要包括主要为信用借款、保证借款、抵押借款、票据贴现等,2023年,因产能扩建、支付原材料费用、设备采购,其短期借款金额同比翻倍,利息支出同比也增加了4755.24万元。为优化整体融资成本,振石股份调整了长短期借款结构,2024年短期借款规模变小,但长期借款同比增加了13.18亿元,为24.33亿元,增幅达118.19%,利息费用减少了660.30万元。

各期,振石股份资产负债率分别为71.53%、71.3%、67.75%,整体呈下滑态势。

招股书显示,2022年和2023年,振石股份分别进行了5.40亿元和6.00亿元的现金分红,两年累计分红金额约11.40亿元。而这些分红中,有大约10.85亿元流入张毓强父子口袋。

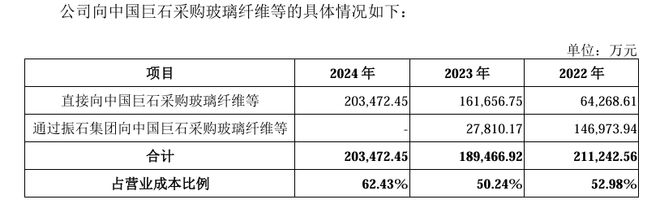

颇为引人关注的还有振石股份的关联交易。2022年-2024年,振石股份向关联方采购商品、接受劳务金额占营业成本比例分别高达70.49%、60.42%、69.22%,近七成成本依赖关联方,其中重大经常性关联交易方包括中国巨石、振石集团、宇石物流。

中国巨石从振石股份成立之初就是其主要供应商之一,报告期内,振石股份向中国巨石采购玻璃纤维等的金额分别为21.12亿元、18.95亿元、20.35亿元;包括2022年和2023年通过振石集团向中国巨石采购玻璃纤维。各期,振石股份向中国巨石采购玻璃纤维金额占营业成本的52.98%、50.24%、62.43%,依赖程度逐年加深,独立性受到质疑。

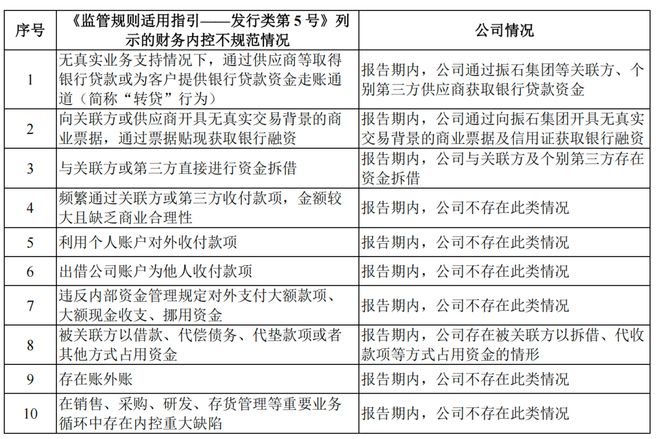

比关联交易更为隐秘的是,报告期内,振石股份还存在通过振石集团等关联方进行转贷、开具无真实交易背景票据、与关联方及个别第三方直接进行资金拆借等财务内控不规范情形。目前已通过偿还银行贷款、收回资金、纠正不当行为等方式进行整改。

中国巨石的前身最早可以追溯到1969年成立的石门东风布场,石门东风布场也是张毓强工作的起点。张毓强出生于1955年,比唐兴华小两岁。16岁时进入石门东风布场打工,用了18年时间,从职工干到厂长。1983年,石门东风布场更名为桐乡玻纤厂。

1989年,桐乡玻纤厂第一次股份制改革,厂长张毓强抓住时机,组建了振石集团;1993年,桐乡玻纤厂第二次股份制改革,桐乡巨石玻璃纤维有限责任公司(简称:巨石玻纤)诞生,由振石集团控股。

1999年,巨石玻纤再次混改,振石集团联合中国建材等四家企业,发起设立中国化建,同年3月,中国化建挂牌上交所。彼时,中国化建由中国建材持股37.79%,振石集团持股22.26%,社会公众持股33.33%。中国化建后来在2004年更名为中国玻纤,2011年6月中国玻纤以定向增发方式收购了巨石玻纤49%的股份,完成全资控股。2015年,中国玻纤再度更名为中国巨石,沿用至今。

2015年-2024年10年间,中国巨石收入一度突破200亿大关。2024年,其营业收入158.55亿元,玻纤纱及制品占比97.63%。

2024年3月,69岁的张毓强卸任中国巨石总经理,目前为副董事长,2024年从中国巨石获得税前薪酬129.46万元。

截止2025年一季度,中国建材和振石集团分别持有中国巨石29.22%、16.88%股份,期末参考市值150.89亿元、87.18亿元。

截止2025年7月30日,中国巨石报收12.69元/股,总市值月508亿元。